連接器Connector,國內(nèi)亦稱作接插件、插頭和插座。是系統(tǒng)或整機電路單元之間電氣連接或信號傳輸必不可少的關(guān)鍵元器件,已廣泛應(yīng)用于航空航天、通訊與數(shù)據(jù)傳輸、新能源汽車、軌道交通、消費類電子、軍工、醫(yī)療等不同領(lǐng)域。

按照具體品種劃分,連接器可分為矩形連接器、圓形連接器、微型連接器、印制電路連接器、射頻同軸連接器、脫落連接器、特種連接器等。連接器的品牌有加奈美、紐崔克、德國賓德、東芝、Molex等。

全球連接器行業(yè)現(xiàn)狀:穩(wěn)步上升隨著下游產(chǎn)業(yè)的發(fā)展和連接器產(chǎn)業(yè)本身的進步,連接器已經(jīng)成為設(shè)備中能量、信息穩(wěn)定流通的橋梁,總體市場規(guī)模基本保持著穩(wěn)定增長的態(tài)勢。根據(jù)Bishop&Associate的統(tǒng)計,2018年全球連接器市場規(guī)模達667億美元,較2017年提升了11%,連續(xù)兩年保持兩位數(shù)的增長率,且自2012年以來年復(fù)合增長率約為5%。

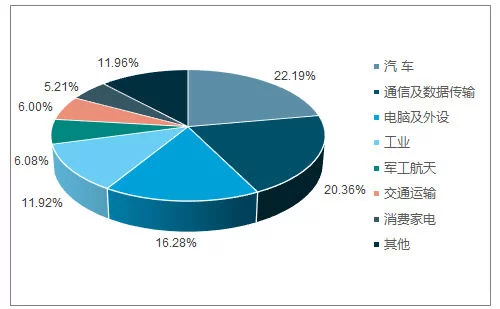

全球連接器市場需求持續(xù)增長,市場規(guī)模總體呈擴大趨勢。其中汽車、通訊、電腦及外設(shè)、工業(yè)、軍工為連接器的前五大應(yīng)用領(lǐng)域,占總市場比例為76%。

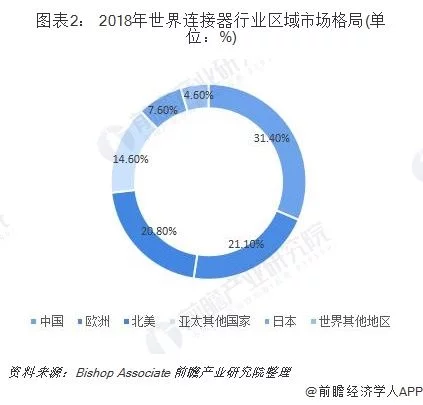

從區(qū)域分布來看,全球連接器市場主要分布在北美、歐洲、日本、中國、亞太(不含日本和中國)五大區(qū)域,這五大區(qū)域占據(jù)了全球連接器市場 90%以上的份額。近年來,由于受到全球經(jīng)濟波動的影響,北美、歐洲和日本連接器市場增長緩慢,甚至出現(xiàn)了下滑態(tài)勢,而以中國及亞太地區(qū)為代表的新興市場呈現(xiàn)強勁增長,成為推動全球連接器市場增長的主要動力。

過去十年間,中國經(jīng)濟持續(xù)高速增長,2003 年 GDP僅 13.58 萬億元,到 2015 年猛增到67.67 萬億元,復(fù)合增長率達到 14.32%。在中國經(jīng)濟快速發(fā)展的帶動下,通信、電腦、消費電子等連接器下游產(chǎn)業(yè)在中國迅速發(fā)展,使得中國連接器市場一直保持高速增長,連接器市場規(guī)模日益擴大。2003 年,中國連接器市場規(guī)模僅約為 36.03 億美元,到2015 年猛增到 147.19 億美元,成為全球最大的連接器市場。

隨著世界制造業(yè)向中國大陸的轉(zhuǎn)移,全球連接器的生產(chǎn)重心也同步向中國大陸轉(zhuǎn)移,中國已經(jīng)成為世界上最大的連接器生產(chǎn)基地。中國連接器制造整體水平得到迅速提高,連接器市場規(guī)模逐年擴大,中國成為全球連接器市場最有發(fā)展?jié)摿Α⒃鲩L最快的地區(qū)。從2003 到 2015 年,中國連接器市場增長率顯著高于全球平均水平,中國連接器市場份額從 12.50%擴大至 28.28%,近年來已成為全球第一大連接器消費市場地區(qū)。

由于我國連接器行業(yè)起步較晚,連接器市場集中度較低,行業(yè)技術(shù)水平與先進國家技術(shù)水平相比仍有一定差距。但我國連接器行業(yè)空間廣闊,發(fā)展?jié)摿薮螅磥碛蟹浅4蟮奶嵘臻g。

影響連接器行業(yè)發(fā)展的有利因素1.國家產(chǎn)業(yè)政策的支持

連接器行業(yè)及行業(yè)的上下游行業(yè)受國家產(chǎn)業(yè)政策扶持, 行業(yè)發(fā)展前景明朗。 信息化是當(dāng)今世界經(jīng)濟和社會發(fā)展的趨勢,以信息化帶動工業(yè)化,實現(xiàn)跨越式發(fā)展已經(jīng)成為我國的基本產(chǎn)業(yè)戰(zhàn)略。國家先后出臺了多項相關(guān)政策予以鼓勵和支持,將新型元器件作為我國電子信息產(chǎn)業(yè)重點發(fā)展的領(lǐng)域,電子信號傳輸適配產(chǎn)品行業(yè)也將得以長足發(fā)展。

2.下游產(chǎn)業(yè)的持續(xù)快速增長

近年來,隨著我國通信、消費電子、汽車等行業(yè)需求的快速增長以及產(chǎn)業(yè)技術(shù)的不斷革新, 網(wǎng)絡(luò)通信設(shè)備連接器、 消費電子連接器、 汽車連接器將是未來幾年的發(fā)展重點,這些領(lǐng)域?qū)⒗^續(xù)成為連接器應(yīng)用的持續(xù)增長點。

3.國際生產(chǎn)基地向中國集中

為降低生產(chǎn)成本和開拓新市場, 越來越多的國際廠商將制造業(yè)務(wù)轉(zhuǎn)移到包括中國在內(nèi)的發(fā)展中國家。由于廣闊的消費市場和成熟的制造能力,以及相對廉價的勞工成本,大量的電子產(chǎn)品及設(shè)備制造商將其生產(chǎn)基地大規(guī)模向中國轉(zhuǎn)移。

這不僅擴大了連接器的市場空間,還將先進的生產(chǎn)技術(shù)、管理方式引入國內(nèi)企業(yè)。優(yōu)秀的連接器生產(chǎn)企業(yè)成為下游制造商的合格供應(yīng)商后,獲得了業(yè)務(wù)和技術(shù)上長足進步的機會,推動了國內(nèi)連接器產(chǎn)業(yè)的整體發(fā)展。

4.國內(nèi)產(chǎn)業(yè)集中度加快

隨著競爭格局的改變, 國內(nèi)通信、 計算機等下游行業(yè)逐漸形成了一批行業(yè)龍頭企業(yè),如華為、中興等。這些行業(yè)龍頭企業(yè)對部件供應(yīng)商的產(chǎn)品品質(zhì)、研發(fā)實力、價格水平、交貨期限都提出了更高的要求,需要規(guī)模相當(dāng)?shù)钠髽I(yè)為其提供配套服務(wù),并幫助他們提高自身產(chǎn)品爭力。因此,下游制造業(yè)市場集中導(dǎo)致了連接器產(chǎn)業(yè)不斷集中,優(yōu)勢企業(yè)在市場集中過程中快速成長。

全球連接器行業(yè)格局連接器行業(yè)是一個高度專業(yè)化、競爭較為充分的市場。我國是全球第一大連接器市場,但產(chǎn)品主要以中低端為主,高端連接器占比較低,且產(chǎn)業(yè)集中度較低。

目前參與國內(nèi)連接器市場競爭的企業(yè)可分為四大類:歐美大型跨國企業(yè)、日本和臺資大型跨國企業(yè)、國內(nèi)少數(shù)有自主品牌的領(lǐng)先企業(yè)、數(shù)量眾多的國內(nèi)中小型企業(yè)。

美國大型跨國廠商以泰科、安費諾等為代表,德國大型跨國廠商以賓德為代表,技術(shù)優(yōu)勢明顯,產(chǎn)品種類眾多且性能優(yōu)越,具備較強的競爭力。它們市占率較高,把控了軌道交通、新能源汽車等高端民品領(lǐng)域。

日本和臺資廠商以矢崎、鴻海精密為代表,在電腦及外設(shè)等下游應(yīng)用領(lǐng)域的市場優(yōu)勢較為明顯。

以德國賓德為例,作為工業(yè)應(yīng)用圓形連接器的專家,位于于內(nèi)卡蘇姆(Neckarsulm)的家族企業(yè)自1960年以來一直穩(wěn)定增長。在全球成立了9家子公司,他們分布在美國、中國、法國、瑞典、英國、新加坡、瑞士、荷蘭和韓國。

賓德主要面向于工業(yè)自動化、鐵路、醫(yī)療、航空航天等行業(yè)。賓德連接器的產(chǎn)品種類多達5000余種。其中M12連接器、M12X扣連接器、profibus連接器、profinet連接器、Ethernet連接器、數(shù)據(jù)傳輸連接器是賓德的主打產(chǎn)品。

文章來源:時尚設(shè)計說

封鎖成為進口超聲波焊接機的最強競爭對手!")

宣傳片")